je veux vérifier éligibilité à acheter une maison? La manière la plus précise est de compter Ratio du service de la dette (DSR) en utilisant la formule utilisée par les banques en Malaisie.

Beaucoup pensent encore que l’éligibilité aux prêts au logement dépend uniquement du montant des revenus. En effet, même si le salaire est élevé, la demande de prêt immobilier peut toujours être refusée si l’engagement mensuel est trop élevé.

C’est la principale raison pour laquelle les banques évaluent DSR d’abord avant d’approuver le prêt. DSR indique le pourcentage d’engagement de dette par rapport au revenu mensuel, déterminant ainsi votre véritable capacité à payer les mensualités de la maison.

Dans ce guide, vous apprendrez comment calculer l’éligibilité à l’achat d’une maison en utilisant la formule DSR de manière simple, précise et basée sur la pratique réelle des banques en Malaisie.

Facteurs d’éligibilité au prêt pour acheter une maison

En général, la banque prend en compte 3 facteurs ou éléments principaux pour approuver le prêt au logement d’un demandeur :

- CTOS

- CCRIS

- DSR

Cette fois, voyons plus en détail ce qu’est le DSR et comment vous pouvez facilement calculer vous-même le calcul du DSR.

Qu’est-ce que le DSR ?

DSR (Ratio du service de la dette) est l’un des facteurs les plus importants pour déterminer éligibilité à acheter une maison en Malaisie. Il fait référence au rapport entre l’engagement mensuel total de la dette et le revenu mensuel d’une personne. En bref, le DSR est utilisé par la banque pour évaluer si vous êtes en mesure de payer les échéances du prêt immobilier sans charge financière.

Beaucoup de gens pensent qu’un salaire élevé suffit pour obtenir un prêt immobilier, mais le fait est que les banques mettent davantage l’accent sur le montant des engagements existants. Si l’endettement est trop élevé, les chances d’obtenir le prêt restent faibles même si les revenus sont importants.

Pour une meilleure compréhension, voici les points importants concernant le DSR :

- Fonctions principales du DSR : Mesurer la capacité financière du demandeur avant que la banque n’approuve le prêt

- Ce qui est évalué : Tous les engagements mensuels tels que les prêts personnels, les voitures, les cartes de crédit, PTPTN et autres

- Tarifs DSR en Malaisie : Environ 70% en règle générale (selon les banques)

- Un DSR inférieur est préférable : Montre que vous avez un revenu excédentaire et un risque financier moindre

- Un DSR élevé est risqué : Peut entraîner le rejet de la demande de prêt immobilier

Dans l’ensemble, DSR joue un rôle important dans le processus d’approbation des prêts au logement. Plus votre DSR est bas, plus vos chances d’être approuvé et de devenir propriétaire de la maison de vos rêves avec des finances plus stables sont élevées.

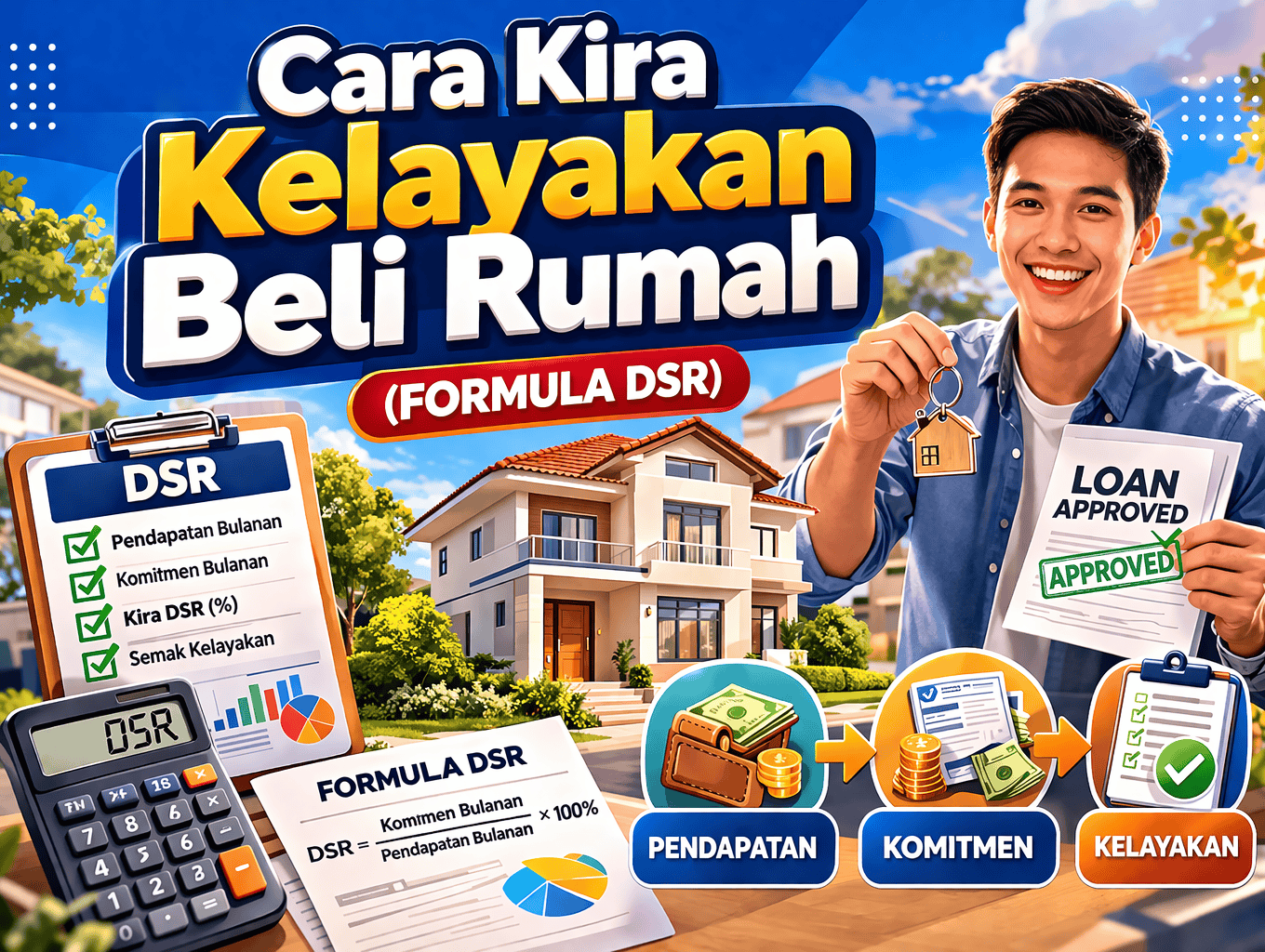

Formule de calcul de l’admissibilité à l’achat d’une maison (DSR)

Pour découvrir éligibilité à acheter une maisonvous pouvez le calculer vous-même Ratio du service de la dette (DSR) en utilisant une formule simple qui est également utilisée par les banques en Malaisie.

Formule DSR :

DSR = (Engagement total de la dette ÷ Revenu mensuel) × 100 %

Ce calcul vous aide à comprendre votre capacité financière avant de demander un prêt immobilier.

Dans le calcul du DSR, seuls certains engagements de dette seront pris en compte, parmi lesquels :

- Prêt automobile

- Prêt immobilier existant

- Prêts personnels

- Crédit Kad

- PTPTN

- Dettes auprès d’institutions financières ou d’agences gouvernementales

Alors que pour les revenus mensuels, la plupart des banques prendront en compte revenu netqui correspond au salaire total après déduction des retenues obligatoires telles que :

- EPF (EPF)

- SOCSO (SOCSO)

- EIE

- Une autre pièce fixe

En termes simples, plus votre pourcentage DSR est bas, plus vos chances d’obtenir l’approbation d’un prêt immobilier sont élevées, car cela montre que vos finances sont plus stables et sous contrôle.

Exemple de calcul du DSR en fonction du salaire mensuel

Individu A

- Revenu mensuel : 12 000 RM

- Engagements de dette : 4 000 RM (carte de crédit + prêt personnel)

Calcul du DSR :

DSR = (4 000 ÷ 12 000) × 100 = 33%

Conclusion:

Le DSR est dans la catégorie saine et les chances de réussir le prêt immobilier sont élevées.

Individu B

- Revenu mensuel : 9 000 RM

- Engagements de dette : 4 000 RM

Calcul du DSR :

DSR = (4 000 ÷ 9 000) × 100 = 44%

Conclusion:

Le DSR reste dans la bonne catégorie, mais doit être maîtrisé pour éviter les risques de rejet.

Individu C

- Revenu mensuel : 5 000 RM

- Engagements de dette : 4 000 RM

Calcul du DSR :

DSR = (4 000 ÷ 5 000) × 100 = 80%

Conclusion:

Le DSR appartient à la catégorie à risque élevé et la probabilité que le prêt immobilier soit rejeté est grande.

Comment réduire le DSR pour améliorer les qualifications en matière d’achat d’une maison

Si vous souhaitez mettre à niveau éligibilité à acheter une maisonl’une des étapes les plus importantes consiste à réduire le DSR. Un DSR faible indique des finances saines et augmente les chances d’obtenir un prêt au logement en Malaisie.

Voici quelques moyens efficaces pour améliorer votre DSR :

1. Payez vos dettes de manière cohérente et évitez de maximiser les cartes de crédit

L’étape la plus fondamentale mais la plus importante consiste à réduire la dette existante. Si vous utilisez une carte de crédit, assurez-vous de payer montant total chaque moispas seulement le paiement minimum.

Cela peut empêcher l’augmentation de la dette et du DSR. S’il existe un excédent de revenus, utilisez-le pour réduire plus rapidement le solde de la dette.

2. Prouver un revenu constant

Pour ceux d’entre vous qui sont indépendants ou indépendants, le principal défi est de prouver à la banque un revenu stable. Tenir des registres tels que :

- Relevé bancaire

- Facture de paiement client

- Enregistrer les transactions mensuelles

Ceci est important pour démontrer un flux de revenus constant et accroître la confiance de la banque dans votre capacité financière.

3. Une épargne importante peut aider à financer les prêts immobiliers

Même si votre DSR est relativement élevé, de bonnes économies peuvent être un facteur supplémentaire pour soutenir l’application. S’il y a un excédent de revenu (par exemple un mois à revenu élevé), enregistrez-le dans :

- Dépôt fixe

- ASB (Amanah Saham Berhad)

- Compte d’épargne

Cela montre que vous avez une bonne discipline financière.

4. Vérifiez périodiquement votre pointage de crédit

Si vous n’êtes pas sûr de votre situation financière actuelle, vérifiez votre pointage de crédit via une plateforme telle que CTOS ou MyCreditInfo. En connaissant votre pointage de crédit, vous pouvez :

- Identifier les problèmes de paiement

- Améliorer rapidement votre dossier de crédit

- Augmenter les chances de réussir le prêt

5. Demandez un prêt avec une stratégie

Si la candidature est rejetée, n’abandonnez pas. Chaque banque a une politique DSR différente. Vous pouvez toujours essayer auprès d’autres banques qui pourraient mieux correspondre à votre profil financier.

6 conseils pour acheter votre première maison en Malaisie

Vous êtes-vous déjà demandé pourquoi certaines personnes peuvent se permettre d’acheter une maison dès qu’elles commencent à travailler ? En fait, ils n’ont pas seulement de la chance, mais ils possèdent également les connaissances et la stratégie adéquates en matière de planification financière et immobilière.

Voici 6 conseils importants pour vous aider à vous améliorer éligibilité à acheter une maison toi:

1. Complétez vos connaissances en immobilier avant d’acheter une maison

De nombreuses personnes réussissent à acheter une maison tôt parce qu’elles possèdent de solides bases de connaissances en immobilier. Avec des connaissances, vous pouvez éviter des erreurs telles que choisir un prêt inapproprié, choisir le mauvais type de maison ou être exposé à une fraude. En dehors de cela, vous pouvez également comprendre des formules importantes comme le DSR et savoir quelle maison correspond à votre niveau de salaire.

2. Vérifiez l’éligibilité pour acheter une maison avec une banque

L’étape la plus importante est de connaître vos véritables capacités. Vous pouvez vous rendre dans n’importe quelle banque et apporter votre fiche de salaire pour vérifier votre éligibilité au prêt. De cette façon, vous connaîtrez le prix de la maison que vous pouvez vous permettre d’acheter et pourrez planifier l’achat de la première maison avant de vous fixer l’objectif de devenir propriétaire d’une deuxième maison.

3. Fournir un dépôt suffisant

Le manque d’épargne est souvent la principale raison pour laquelle beaucoup de gens ne parviennent pas à acheter une maison. Le dépôt représente généralement environ 10 % du prix de la maison, il est donc important de commencer à épargner tôt. Plus votre épargne est importante, plus vous avez de chances de devenir propriétaire d’une maison sans stress financier.

4. Tenir à jour les dossiers CCRIS et les engagements financiers

Un bon dossier CCRIS est très important pour l’approbation du prêt. Si vous avez des arriérés comme PTPTN, cela peut affecter vos chances d’obtenir le prêt immobilier. Assurez-vous d’effectuer les paiements de manière cohérente ou parlez aux parties concernées pour la restructuration des paiements.

5. Contrôler et améliorer le DSR (ratio du service de la dette)

Le DSR joue un rôle important dans la détermination de l’éligibilité au prêt. Évitez de prendre trop d’engagements tels que des prêts personnels ou des voitures coûteuses, car cela augmenterait le DSR. Plus le DSR est bas, plus les chances de réussir le crédit logement sont élevées.

6. Reportez le financement ASB si vous souhaitez acheter une maison

Si vous envisagez d’acheter une maison dans un avenir proche, il est préférable de reporter d’abord le financement ASB. En effet, l’engagement supplémentaire peut affecter le dossier CCRIS et augmenter le DSR, affectant ainsi les chances d’approbation du prêt immobilier.

Source : Azizul Azli

Foire aux questions concernant le DSR en Malaisie

Vous pouvez vérifier le DSR en ligne via trois plateformes principales, à savoir CTOS, eCCRIS (Bank Negara Malaysia) et MyCreditInfo (Experian). CTOS et MyCreditInfo fournissent des rapports de crédit ainsi que des estimations d’engagement, tandis que eCCRIS affiche les dossiers de prêt officiels mais vous oblige à calculer manuellement le DSR.

Visitez le site Web CTOS, créez un compte gratuit et vérifiez votre rapport de crédit. Dans le rapport, vous pouvez voir tous les prêts, cartes de crédit et historique de paiement. Certains rapports montrent également une estimation du DSR.

Créez un compte sur le site eCCRIS et téléchargez un rapport de crédit de la Bank Negara Malaysia. Ce rapport affiche tous les engagements mensuels. Vous devez calculer vous-même le DSR à l’aide d’une formule basée sur l’engagement total et le revenu mensuel.

Oui, vous pouvez utiliser MyCreditInfo pour obtenir un rapport de crédit complet. Ce rapport comprend des informations mensuelles sur la dette et les engagements qui peuvent être utilisées pour évaluer votre DSR.

La formule DSR est :

DSR = (Engagement mensuel total ÷ Revenu mensuel) × 100

Il est utilisé pour mesurer votre capacité financière avant de demander un prêt.

Cela dépend de la politique de la banque. Certaines banques utilisent le revenu net (après déductions), tandis que d’autres utilisent le revenu brut.

Non. Chaque banque a des méthodes et conditions d’évaluation DSR différentes. Par conséquent, les résultats de l’approbation du prêt peuvent ne pas être les mêmes d’une banque à l’autre, même si le montant du prêt est similaire.

Oui, la plupart des banques envisagent des revenus annexes, mais cela dépend des preuves et des conditions fixées, telles que les relevés de transactions ou les pièces justificatives.

En général, un DSR inférieur à 40 % est considéré comme très bon. Un DSR compris entre 41% et 60% reste acceptable, selon l’évaluation de la banque.

Il y a encore une chance de réussir même avec un DSR élevé, en fonction d’autres facteurs tels qu’un revenu élevé, un bon dossier de crédit et une durée de prêt plus longue.

Pas tous. Seuls les engagements financiers enregistrés et prouvables tels que les prêts personnels, les prêts automobiles, les cartes de crédit, les PTPTN et les engagements en tant que garants seront généralement pris en compte dans le calcul du DSR.

A lire aussi :

PakarPBN

A Private Blog Network (PBN) is a collection of websites that are controlled by a single individual or organization and used primarily to build backlinks to a “money site” in order to influence its ranking in search engines such as Google. The core idea behind a PBN is based on the importance of backlinks in Google’s ranking algorithm. Since Google views backlinks as signals of authority and trust, some website owners attempt to artificially create these signals through a controlled network of sites.

In a typical PBN setup, the owner acquires expired or aged domains that already have existing authority, backlinks, and history. These domains are rebuilt with new content and hosted separately, often using different IP addresses, hosting providers, themes, and ownership details to make them appear unrelated. Within the content published on these sites, links are strategically placed that point to the main website the owner wants to rank higher. By doing this, the owner attempts to pass link equity (also known as “link juice”) from the PBN sites to the target website.

The purpose of a PBN is to give the impression that the target website is naturally earning links from multiple independent sources. If done effectively, this can temporarily improve keyword rankings, increase organic visibility, and drive more traffic from search results.