L’EPF a annoncé plusieurs nouvelles initiatives EPF 2026 qui visent à renforcer l’épargne retraite et à ajuster la protection sociale des adhérents au coût de la vie actuel. Visitez le portail officiel de l’EPF pour connaître les dernières annonces et modifications apportées par l’EPF à

Ces changements entreront en vigueur en janvier 2026. Voir les informations complètes ci-dessous.

Qu’est-ce que l’EPF ?

L’EPF, la Caisse de Prévoyance des Employés ou EPF est une agence gouvernementale relevant du ministère des Finances qui est chargée de gérer les régimes de retraite des travailleurs du secteur privé et des travailleurs publics non pensionnés.

En termes simples, il s’agit d’un système d’épargne à long terme dans lequel une partie de votre salaire mensuel (part salariale) et des cotisations supplémentaires de l’employeur (part patronale) sont déposées sur un compte spécial.

Cet argent est ensuite investi par l’EPF pour produire des dividendes annuels, afin que votre épargne continue de croître pour garantir un confort financier lorsque vous prendrez votre retraite ou atteindrez 55 ans.

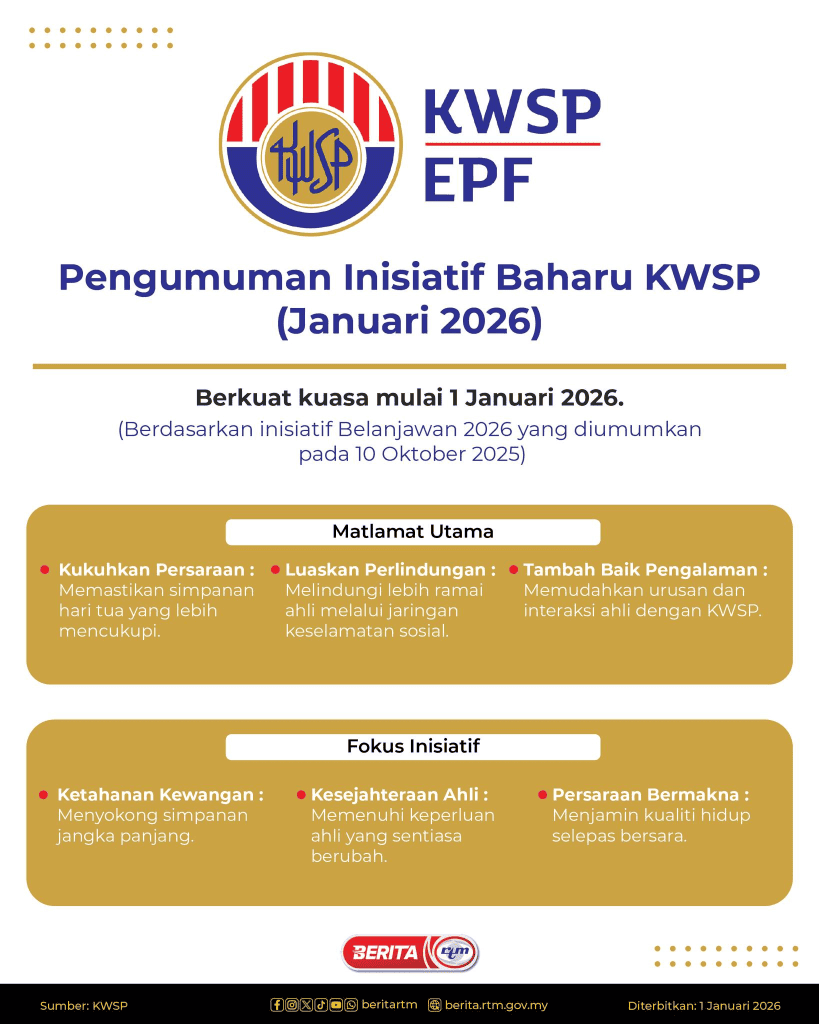

Depuis janvier 2026, la Caisse de prévoyance des salariés (EPF) a mis en œuvre plusieurs améliorations politiques significatives pour ajuster l’épargne des membres à la réalité économique actuelle.

Liste des nouvelles initiatives EPF 2026

Voici une liste des nouvelles initiatives de l’EPF pour 2026 qui ont été mises à jour pour renforcer la sécurité sociale des adhérents :

1. Augmentation de la limite de retrait de l’EPF pour le Hajj

À compter du 1er janvier 2026, l’EPF a augmenté la limite maximale de retrait du Hajj de 3 000 RM à 10 000 RM pour aider les membres à couvrir le coût croissant du Hajj.

Le montant autorisé dépend du montant inférieur entre 10 000 RM ou le solde existant sur le compte patrimonial du membre.

Cette augmentation permet aux assurés d’utiliser leur épargne de manière plus flexible pour répondre à leurs besoins financiers courants sans pour autant négliger la protection à long terme.

Conditions d’éligibilité :

- Les membres doivent être des citoyens malaisiens musulmans et âgés de moins de 10 ans. 55 ans.

- Les membres doivent accepter une lettre d’offre avec statut “CHOISI” du Conseil du Fonds du Hajj (LTH) pour accomplir le Hajj au cours de l’année en cours.

- Cette installation est autorisée uniquement juste une fois une vie. Les membres qui ont effectué des retraits pour le Hajj avant 2026 ne peuvent pas demander de montants supplémentaires en vertu de cette nouvelle limite.

- Les conditions de confirmation du solde minimum du compte d’épargne Tabung Haji ont été aboli à partir de janvier 2026 pour faciliter les questions de candidature et de planification des membres.

Méthode de candidature : Les membres doivent se présenter au bureau EPF le plus proche avec leur MyKad et la lettre d’offre originale de LTH. Le processus de candidature est désormais plus simple : les membres n’ont qu’à laisser leur empreinte digitale sans avoir à remplir des formulaires physiques compliqués.

Remboursements : Si le membre annule ou reporte le Hajj après le déblocage de l’argent, le montant total doit être reversé sur le compte EPF.

2. Introduction d’i-Saraan Plus (Gig Economy)

L’initiative i-Saraan Plus introduite à partir du 1er janvier 2026 constitue une amélioration spécifique du programme i-Saraan existant.

Il est spécialement conçu pour renforcer la sécurité sociale des chauffeurs e-hailing et p-hailing.

Dans le cadre de ce programme, les membres éligibles recevront une incitation gouvernementale équivalente à 20 % de la contribution volontaire totale de l’année en cours, avec une limite maximale allant jusqu’à 600 RM par an.

Ce montant est supérieur au tarif normal d’i-Saraan (maximum 500 RM par an). De plus, il existe une limite d’incitation à vie de 6 000 RM ou jusqu’à ce que le membre atteigne l’âge de 60 ans.

Conditions d’éligibilité à i-Saraan Plus:

- Ouvert uniquement aux citoyens malaisiens.

- Les membres doivent être âgés de moins de 60 ans.

- Spécifiquement pour les personnes qui travaillent comme chauffeurs d’e-hailing ou de p-hailing (livraison de nourriture/de marchandises).

- Les membres doivent d’abord être enregistrés dans le cadre du programme i-Saraan.

- Les contributions doivent être effectuées par l’intermédiaire d’un fournisseur de services (plateforme) du secteur e-hailing ou p-hailing pour pouvoir bénéficier de l’incitation de contrepartie.

Pour bénéficier de la pleine incitation de 600 RM par an, les membres doivent cotiser au moins 3 000 RM par an dans le cadre du programme i-Saraan Plus.

3. Augmenter la limite d’âge d’i-Suri

À partir de janvier 2026, la limite d’âge d’éligibilité pour bénéficier des incitations gouvernementales de contrepartie dans le cadre de ce programme a été étendue de 55 ans à 60 ans.

Ces changements permettent aux femmes au foyer enregistrées de continuer à cotiser et à bénéficier de contributions supplémentaires du gouvernement pendant cinq ans de plus, contribuant ainsi à constituer une épargne-vieillesse plus solide sur leurs comptes de retraite.

Conditions d’éligibilité :

- Citoyens malaisiens

- Âgé de moins de 60 ans

- Verser une contribution minimale au compte EPF (au moins RM5 par mois ou RM60 par an)

- Se compose d’individus enregistrés dans le système eKasih en tant que chef de ménage (KIR) ou épouse du chef de ménage (KIR) dans la catégorie des pauvres ou des extrêmement pauvres.

Grâce à cet allongement de l’âge, l’objectif de l’EPF est de réduire l’écart de protection entre les sexes et de garantir que les femmes au foyer ne soient pas exclues du filet de sécurité sociale national même après avoir dépassé l’âge de 55 ans.

4. Cadre d’adéquation du revenu de retraite (RIA)

- Nouveaux critères d’épargne introduits : 390 000 RM (ailes), RM650 000 (suffisant)Et 1,3 million de RM (amélioré).

- Objectif: Fournir des indications plus claires aux membres sur le montant de l’épargne nécessaire pour assurer leur subsistance après la retraite.

5. Image de marque des contributions volontaires (i-Save & i-Topup)

- Les contributions volontaires sont facilitées par leur nom il-Shimpan (contribution de votre choix) et i-Recharge (la contribution dépasse le taux légal de 11%).

- Objectif: Cultivez l’habitude d’ajouter constamment des économies grâce à un système plus convivial.

Objectif principal

L’objectif principal de la mise en œuvre de la nouvelle initiative de l’EPF pour l’année 2026 est d’améliorer le bien-être futur des membres à travers les trois axes principaux suivants :

- Renforcer la retraite : Viser à garantir que l’épargne-retraite des membres soit plus adéquate pour l’avenir.

- Étendre la couverture : Protéger davantage de personnes grâce à un réseau de sécurité sociale plus inclusif.

- Améliorer l’expérience : Faciliter toutes les questions et interactions entre les membres et l’EPF.

Objectif de l’initiative

Ces initiatives se concentrent sur trois aspects importants pour chaque membre :

- Résilience financière : Apporter un solide soutien à l’épargne à long terme des membres.

- Bien-être des membres : Répondre aux besoins des membres qui évoluent constamment selon la situation actuelle.

- Une retraite significative : Assurer une qualité de vie bonne et confortable après l’arrêt du travail des membres.

Cette initiative s’appuie sur l’annonce du budget 2026 faite le 10 octobre 2025.

Plus d’informations

Pour les dernières informations et plus d’informations sur les dernières initiatives de l’EPF, veuillez vous référer au portail officiel de l’EPF au lien suivant :

FAQ sur la nouvelle initiative EPF

Vous pouvez retirer jusqu’à 10 000 RM du compte Prosperous.

Non, l’exigence de vérification du solde du compte Tabung Haji est désormais abolie pour faciliter les affaires des membres.

À partir de janvier 2026, vous devez disposer d’un solde minimum de 1,1 million de RM.

Oui, tous les salariés non-citoyens sont tenus de cotiser à un taux fixe de 2 %.

i-Saraan Plus offre une incitation gouvernementale plus élevée pouvant aller jusqu’à 600 RM par an (contre 500 RM auparavant). La limite d’incitation à vie a également été augmentée à 6 000 RM.

Oui. À partir de 2026, la limite d’âge d’éligibilité est portée de 55 ans à 60 ans. Cela vous permet de continuer à bénéficier d’incitations gouvernementales de 50 % (jusqu’à 300 RM par an) jusqu’à l’âge de 60 ans.

Dans le cadre du cadre d’adéquation du revenu de retraite (RIA), la limite a été augmentée à 1,1 million de RM pour 2026. Elle augmentera encore à 1,2 million de RM (2027) et 1,3 million de RM (2028). Il s’agit de garantir que les membres disposent de suffisamment d’« épargne améliorée » pour couvrir une meilleure qualité de vie après la retraite.

News

Berita Teknologi

Berita Olahraga

Sports news

sports

Motivation

football prediction

technology

Berita Technologi

Berita Terkini

Tempat Wisata

News Flash

Football

Gaming

Game News

Gamers

Jasa Artikel

Jasa Backlink

Agen234

Agen234

Agen234

Resep

Cek Ongkir Cargo

Download Film